Vous travaillez toujours plus pour l’État que pour vous.

|

|

|

Un lecteur, un peu fou compte tenu du travail acharné qu’il a fourni, et que je remercie beaucoup, m’a transmis le résultat d’une simulation fort intéressante. Son idée : calculer ce qu’un Français moyen peut espérer engranger comme revenus au cours d’une vie moyenne, et calculer ce qu’il devra laisser à l’État pour continuer à bénéficier des si nombreux avantages qu’il procure. Le résultat ne laisse aucun doute : l’État se prend la part du lion.

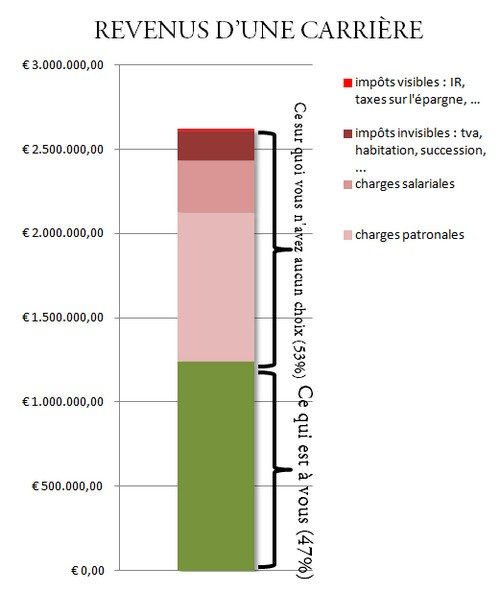

Pour effectuer le calcul, les hypothèses suivantes ont été posées. D’une part, on considère un individu moyen, qui commence à travailler à l’âge moyen, touche le salaire moyen pendant toute une carrière moyenne et qui meurt à l’âge moyen. On supposera d’autre part qu’il commence en tant qu’employé, passe agent de maîtrise au bout de 10 ans et cadre au bout de 30. Dans le monde actuel, c’est, on le comprendra, hautement spéculatif, mais l’idée, encore une fois, est de comprendre la dynamique qui se joue, actuellement en France, lorsqu’un jeune commence à travailler. Toujours dans les hypothèses, les taux d’imposition choisis sont ceux qui sont en application cette année. On imaginera donc une stabilité fiscale record sur les 40 années suivantes. On ne supposera même pas une explosion du système de retraite en cours de route puisque le calcul va jusqu’à la retraite et la mort. Le calcul établit en outre les charges salariales et patronales, les impôts payés, ainsi que les principales taxes que notre citoyen über-moyen devra payer. On a aussi calculé la part de la TVA qu’il devra reverser lors de sa consommation. Pour l’ensemble des indicateurs pertinents, c’est l’INSEE qui aura servi de base pour fournir les taux en application. L’ensemble des résultats est compilé dans un gros fichier Excel que vous pourrez consulter ici et qui reprend non seulement les calculs détaillés, mais les indicateurs utilisés. Les résultats qui se dégagent sont faciles à résumer en quelques graphiques que vous trouverez ci-après, et tiennent en quelques constatations que tous ceux qui ont les yeux en face des trous auront déjà fait : l’État et les administrations para-étatiques issues de la collectivisation de l’assurance santé, de la retraite et de l’assurance chômage prennent la plus grosse partie des revenus qui vous reviennent. Ainsi, au cours d’une vie et en moyenne, pour chaque billet de 100€ qui atterrit sur votre compte, l’État aura déjà reçu 83€. Cette ponction préliminaires ne l’empêchera pas de se resservir ensuite au travers des impôts directs et indirects comme la TVA, à hauteur de 13€. Au total, sur 183€ de revenus que vous aurez généré par votre travail, vous aurez directement votre mot à dire sur 87€. Oui, cela fait 47%, moins de la moitié.

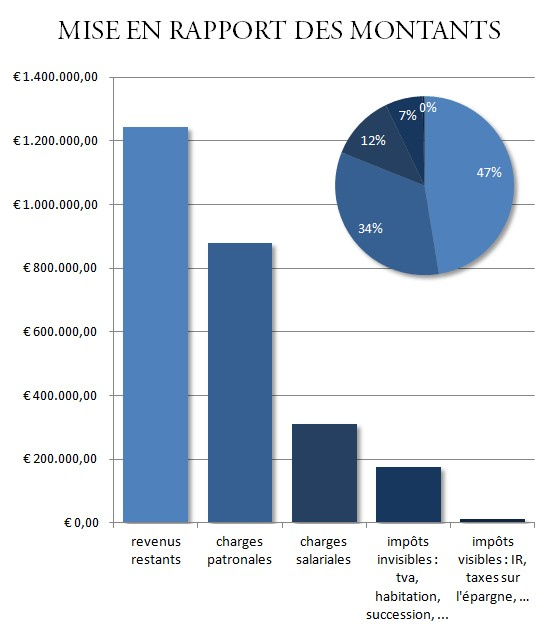

Si l’on remet en rapport les différents montants qui entrent en jeu lors de toute une vie moyenne d’un Français moyen, on se rend compte que sur les 2.6 millions d’euros gagnés par cet individu, il lui en restera 1.2 millions après le passage des différentes organisations étatiques. Celles-ci se seront servies à hauteur de 1.180 millions pour les charges, et un peu plus de 187.000 euros pour les impôts.

Sur le graphique ci-dessus, il est particulièrement marquant de constater que les impôts directs sont, de très loin, les plus petits. Les politiciens et les dirigeants de l’État ont fort bien compris qu’il n’était pas du tout populaire d’augmenter l’impôt sur le revenu, et qu’il valait largement mieux tout faire dans le dos du contribuable. Moyennant quelques tours de passe-passe et autres dissimulations, comme par exemple insister lourdement sur la fiction d’une organisation séparée de la couverture sociale, tout le monde a pu éviter une imposition directe insupportable. La réalité, une fois débarrassée de sa gangue de blabla politicien, est bien sûr sans appel : les diverses cotisations sociales représentent un montant énorme que seul le secteur concurrentiel supporte, et ces montants sont tout sauf négociables ; ils échappent effectivement à tout arbitrage du salarié moyen. Cette absence totale de choix sur plus de la moitié des revenus d’un individu se traduit graphiquement de la façon suivante :

Il faut bien comprendre que cette ponction est à la fois arbitraire et parfaitement autoritaire. D’une part, si ces cotisations ne sont pas des impôts à proprement parler, cela y ressemble tout de même furieusement : les tentatives des uns et des autres de s’y soustraire ne sont pas les bienvenues, c’est le moins que l’on puisse dire (Laurent C., par exemple, en sait quelque chose). D’autre part, la répartition des charges pour la retraite, l’assurance contre le chômage et contre la maladie sont parfaitement arbitraires. Il n’appartient absolument plus au Français le choix de savoir s’il doit plutôt mettre de côté pour ses vieux jours, ou pour une éventuelle maladie, ou pour un risque de chômage. Dans ces trois cas, les choix ont été fait par d’autres, qui savent bien sûr mieux que chacun des individus concernés ce qui est bon pour eux, avec l’excellent résultat que l’on peut observer tous les jours. Parce que, justement, en face de ces ponctions, on m’objectera qu’on dispose tout de même d’un excellent système de soins, d’une magnifique couverture sociale en cas de chômage, et d’une solide retraite que le monde nous envie (mais nous laisse expérimenter prudemment tous seuls comme des grands). Encore qu’à bien y regarder, la retraite n’est pas tip-top. Ainsi, l’individu moyen de notre simulation, qui termine sa dernière année avec un salaire brut annuel de plus de 54.000€ en fin de carrière, et avec toutes ses annuités et un parcours sans taches ni trous, obtient une retraite annuelle assez phénominable à peine supérieure à 19.000€, soit une division par plus de deux de son niveau de vie. C’est assez choupinou lorsqu’on voit ce qui a été pris en cotisations, ne trouvez-vous pas ? (On parle en millions, rappelez-vous). Et puis pour ce qui est de la couverture santé, on peut tortiller les chiffres comme on veut, mais force est de constater qu’elle n’est ni excellente, ni enviée. Les remboursements de soin ne sont pas, à proprement parler, excellents, d’autant que les mutuelles deviennent maintenant indispensables si l’on ne veut pas se retrouver soigné dans des conditions que certains pays de l’Est expérimentaient il y a encore 10 ans (nombreux sont ceux, qui, au passage, s’en sont sortis ; nous y allons, ce qui n’est pas bon signe). Encore une fois, si l’on met cette contre-performance globale face aux sommes qui sont engagées (de force), le résultat n’est pas brillant. Quant aux impôts directs et indirects, ceux-là même qui sont censés nous apporter une bonne sécurité, une éducation décente et des infrastructures réputées, force est de constater qu’il y a comme qui dirait un écart entre la publicité sur papier glacé (recyclé éco-compatible) du gouvernement pour promouvoir ses frétillantes actions, et le terrain décidément plus âpre sur l’homme, avec des bouts d’insécurité, de trains en retard, de méthode globale et d’inculture générale assez consternante. Et qu’on ne vienne pas dire que ces écarts seraient dus à un manque de moyen : que ce soit par la hausse des cotisations, des impôts, ou celle de la dette qui atteint des sommets, jamais en France nous n’aurons autant consacré de pognon, en valeur et en pourcentage, à chacun des aspects que l’État et ses satellites se sont engagés à gérer. Eh oui : il faut se résoudre à l’évidence, cette simulation est sans pitié : chaque Français se voit en moyenne dépossédé de 53% de ses revenus pour faire fonctionner une France qui est dans l’état dans lequel on peut la voir actuellement. Cette ponction augmente. Et l’état général empire. Au fait, à partir de quel pourcentage est-on esclave ? —- |

publié par:

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 35 autres membres